«رگمیت ۱۴۰۳؛ نظارت دادهمحور و ریسکمحور، الزام آینده تنظیمگری مالی کشور»

تاریخ انتشار

سه شنبه ۲۵ آذر ۱۴۰۴ ساعت ۱۲:۰۶

آیتیمن- رگتک؛ حوزهای بدون الگوی آماده و نیازمند پژوهش بومی

محمدرضا رزوان، دبیر علمی رویداد رگتک، با تأکید بر نبود تجربه بینالمللی قابل کپیبرداری برای توسعه رگتک در ایران گفت: نظام تنظیمگری پرداخت در کشوری با تنوع، گستردگی و پیچیدگی جامعه ایران، ناچار به پژوهش بومی است. به گفته او، تجربههای جهانی صرفاً میتوانند الهامبخش باشند و نه نسخه آماده.

رزوان با اشاره به نقش دانشگاه صنعتی شریف تصریح کرد: این دانشگاه با هدف حل مسائل واقعی ساخته شده و حضور افراد با تجربه در نظام پرداخت کشور، امکان همافزایی میان صنعت و دانشگاه را فراهم کرده است. او گستردگی، تنوع و سرعت تغییرات در نظام پرداخت ایران را دلیل اصلی ضرورت همکاریهای میانرشتهای و مشارکت بازیگران مختلف دانست و تأکید کرد که محدودیت زمان، بدون این همکاریها عبورپذیر نخواهد بود.

دانشگاه چگونه میتواند به تنظیمگری هوشمند کمک کند؟

سیدرضا میرنظامی، رئیس پژوهشکده سیاستگذاری دانشگاه صنعتی شریف، محور اصلی سخنان خود را بر نقش دانشگاه در کمک به صنعت تنظیمگری متمرکز کرد و گفت: پیشنیاز این همکاری، رسیدن به یک تعریف مشترک از رگتک است. به اعتقاد او، شکست بسیاری از پروژههای فناورانه نه به دلیل ضعف فناوری، بلکه بهدلیل نبود زبان مشترک میان مقررات، دادهها و سامانههاست.

میرنظامی سه نقش اصلی دانشگاه را در این مسیر تشریح کرد: نخست، نقش پژوهشی؛ جایی که باید مفاهیمی مانند شفافیت و توزیعپذیری بهعنوان استاندارد تعریف و قابل سنجش شوند تا نهتنها تصمیمها، بلکه فرآیند تصمیمگیری نیز شفاف و قابل دفاع باشد.

دوم، تربیت نیروی انسانی متخصص و پیوند دانشجویان با نیازهای واقعی صنعت؛ مسیری که به گفته او، انگیزه مهاجرت تحصیلی را کاهش میدهد و سوم، ایفای نقش مرجع علمی در نظام تصمیمگیری و سیاستگذاری، که بهصورت نانوشته سالهاست میان دانشگاه و حاکمیت برقرار است.

او با اشاره به تجربههای موفق سندباکس در دانشگاه صنعتی شریف، این محیطها را بستری مناسب برای آزمون نوآوری، پایداری سامانهها و توسعه مدلهای مبتنی بر الگوریتمها دانست و تأکید کرد دانشگاه در تعریف نوین خود، صرفاً تولیدکننده علم نیست، بلکه باید در خدمت حل مسائل جامعه باشد.

بانک مرکزی: نظارت سنتی دیگر امکانپذیر نیست

نوشآفرین مومنواقفی، معاون فناوریهای نوین بانک مرکزی، با اشاره به ریشههای تحول در مفاهیم نظارتی گفت: افزایش پیچیدگی قوانین و هزینههای سنگین عدم انطباق، بهویژه پس از بحرانهای مالی، و همچنین ظهور فناوریهای نوین و مدلهای جدید کسبوکار، عملاً امکان نظارت سنتی را از بین برده است.

او با بیان اینکه در سال ۲۰۲۴ بانکهای جهانی نزدیک به ۲۰ میلیارد دلار بابت عدم تطابق جریمه پرداخت کردهاند، افزود: این هزینهها زنگ خطری برای کل اکوسیستم مالی است. به گفته مومنواقفی، پارادایم نظارت هوشمند و دادهمحور یک مسیر غیرقابل بازگشت است.

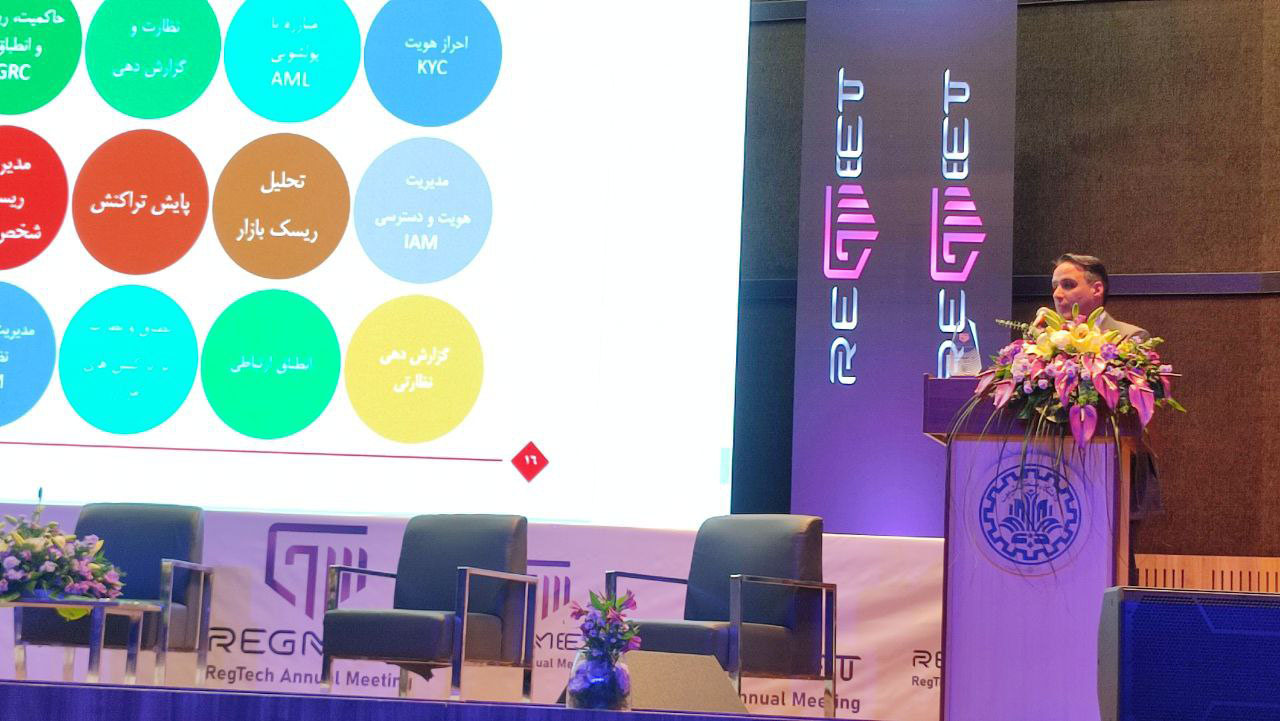

معاون بانک مرکزی، هوش مصنوعی، یادگیری ماشین، کلانداده و بلاکچین را از پیشرانهای اصلی تنظیمگری نوین برشمرد و توضیح داد که سامانههای مدیریت تقلب، ریسک و شناسایی تراکنشهای نامتعارف، مبتنی بر همین فناوریها شکل گرفتهاند.

چالشهای رگتک در ایران؛ از زیرساخت تا سرمایهگذاری

مومنواقفی با مرور روند توسعه نظام مالی کشور گفت: دهه ۸۰، دهه ایجاد زیرساختهای ملی مانند شتاب، ساتنا و پایا بود و در ادامه، تمرکز بر نظارت افزایش یافت؛ شاپرک نیز بهعنوان یکی از نخستین دروازههای نظارت بر تراکنشها شکل گرفت. اما امروز، با ظهور کسبوکارهای پلتفرمی و اکوسیستمهای متنوع، این ساختارها دیگر پاسخگو نیستند.

او چالشهای اصلی رگتک در ایران را قدیمی بودن زیرساختهای سختافزاری و نرمافزاری بانکها، نبود توجیه اقتصادی روشن برای سرمایهگذاری در رگتک، ابهام در حکمرانی و آییننامهها و کمبود نیروی متخصص، بهویژه در حوزه هوش مصنوعی عنوان کرد و بر لزوم کمرنگکردن این چالشها از طریق حمایت و مشارکت فعال تنظیمگران تأکید کرد.

بانک ملت؛ عبور از چکلیست به مدیریت ریسک پویا

سیدمحمدحسین محمودی، مدیرعامل امور فناوری اطلاعات بانک ملت، با اشاره به فاصله میان مقررات و اجرای واقعی آنها گفت: جرایم مالی پیچیدهتر شدهاند و رویکردهای مبتنی بر چکلیست دیگر پاسخگو نیستند. او نمونههایی عینی از پولشویی، معاملات صوری، حسابهای اجارهای و سوءاستفاده از وکالتها را تشریح کرد که با ظاهر قانونی انجام میشوند اما ماهیت پرریسک دارند.

محمودی با اشاره به ابلاغ «سند ملی ارزیابی ریسک کشور» در خرداد ۱۴۰۳، این سند را فرصتی مهم برای شبکه بانکی دانست و توضیح داد که بانک ملت استراتژی خود را بر شناسایی پویا و سیستمی ریسک مشتری، خدمت و کانال ارائه خدمت بنا کرده است؛ بهگونهای که سطح ریسک، نوع تعامل بانک با مشتری را در لحظه تعیین میکند.

او همچنین از همکاری با شرکتهای فناور و استارتاپها در حوزه تجمیع تحریمها، شناسایی حسابهای اجارهای و ایجاد هشدارهای هوشمند خبر داد و تأکید کرد که بانک ملت آمادگی شنیدن و بهکارگیری پیشنهادهای نوآورانه را دارد.

شاپرک و تجربه کشف تقلب هوشمند در مقیاس ملی

سید امیرحسین شبیری، مدیرعامل شاپرک، با اشاره به تجربههای این شرکت در کشف تقلب هوشمند گفت: با حجم بالای تراکنشها، تنظیمگری سنتی عملاً غیرممکن است. او کشف پایانههای خارج از کشور، دستگاههای کلونشده و الگوهای پیچیده تخلف را نمونههایی از چالشهای جدی شبکه پرداخت دانست.

به گفته شبیری، شاپرک با اتکا به تحلیل دادههای میدانی، رفتارشناسی پذیرندگان، گراف روابط تراکنشی و همکاری با نهادهایی مانند مرکز اطلاعات مالی، پلیس فتا و شرکتهای پرداخت، توانسته مدلهایی برای شناسایی و مسدودسازی تقلب ایجاد کند. او تأکید کرد این فرآیندها نیازمند پردازش سنگین داده و نگاه ۳۶۰ درجه به اکوسیستم پرداخت است.

لزوم ساختن گنبد آهنین اقتصاد ایران

احسان ترکمن، مدیرعامل شرکت پرداخت الکترونیک کیش (سپ)، نیز در نخستین رویداد سالانه رگتک ایران «رگمیت» با تأکید بر ضرورت همزمانی نوآوری و تنظیمگری گفت: مطالبه همیشگی صنعت از رگولاتور این بوده که اجازه داده شود نوآوری مسیر طبیعی خود را طی کند. به گفته او، توسعه نوآوری بهطور طبیعی با برخی عدمانطباقها همراه است، اما این موارد را میتوان پس از عبور محصول از مرحله آزمایشی و در یک بازه زمانی مشخص، متناسب با پیچیدگیها، اصلاح و با الزامات رگولاتوری منطبق کرد.

ترکمن با بیان اینکه سختگیری از ابتدای مسیر توسعه محصول، زمان ورود به بازار را افزایش میدهد، افزود: اگر قرار باشد از همان ابتدا تمام ایرادها و الزامات اعمال شود، تایمتومارکت از دست میرود و این موضوع فضای فعالیت را برای شرکتهای نوآور ناامیدکننده میکند. در حالی که میتوان با تعریف دورههای گذار ۶، ۱۲ یا ۱۸ ماهه، محصول را تکمیل و همزمان الزامات رگولاتوری را اعمال کرد تا پس از عرضه نهایی، نیازی به اصلاحات پرهزینه و زمانبر نباشد.

مدیرعامل سپ با اشاره به پیچیدگیهای فنی محصولات پرداخت تأکید کرد: بازگشت به عقب و اعمال اصلاحات پس از نهایی شدن محصول، گاهی خود به چند ماه زمان نیاز دارد و عملاً توسعه را متوقف میکند. او افزود: در مدلهای سنتی، نظارتها اغلب پسرویدادی و واکنشی هستند؛ یعنی بعد از وقوع تخلف وارد عمل میشوند. این رویکرد شکننده است، نرخ بالای هشدارهای مثبت کاذب ایجاد میکند و در نهایت نارضایتی مشتریان را به دنبال دارد.

ترکمن با اشاره به نقش هوش مصنوعی در تغییر این وضعیت گفت: استفاده از هوش مصنوعی و یادگیری ماشین، امکان حرکت از نظارت واکنشی به نظارت پیشگیرانه را فراهم میکند و این موضوع دیگر یک انتخاب نیست. به گفته او، بر اساس استانداردها و برآوردهای جهانی، تا سال ۲۰۲۸ اندازه این بازار به حدود ۵۷۵ میلیارد دلار میرسد و پیشبینی میشود ریسک پولشویی و تقلب تا ۱۰ برابر افزایش یابد؛ در حالی که تجربه بانکهای پیشرو نشان داده بیش از ۹۰ درصد تقلبها با ابزارهای هوش مصنوعی قابل شناسایی بوده، هشدارهای مثبت کاذب ۶۶ درصد کاهش یافته و هزینههای عملیاتی مقرراتی نیز تا ۴۰ درصد کمتر شده است.

او با تشریح الزامات فنی این رویکرد توضیح داد: در شبکههای پیچیده پولشویی که تراکنشها بهصورت عنکبوتی از چندین کارت به یک حساب و سپس به یک مقصد مشخص منتقل میشوند، سیستمهای هوشمند باید بتوانند در کمتر از ۱۰۰ میلیثانیه تصمیم بگیرند که یک تراکنش تأیید، رد یا برای بررسی بیشتر برچسبگذاری شود. این فرآیند شامل ورود تراکنش، پردازش جریان داده و تصمیمگیری بلادرنگ در سامانههای مبارزه با پولشویی و کشف تقلب است.

ترکمن در عین حال به چالشهای این مسیر نیز اشاره کرد و گفت: کمبود نیروی انسانی متخصص در تقاطع قوانین، داده و هوش مصنوعی، نگرانیهای جدی درباره حریم خصوصی و امنیت دادههای حساس، و محدودیتهای بومی و ناشی از تحریمها از جمله موانع توسعه این حوزه هستند. به گفته او، توسعه بومی دانش و سرمایهگذاری در آموزش نیروی انسانی، پیشنیاز عبور از این چالشهاست.

مدیرعامل سپ با اشاره به حجم بالای تراکنشها در شبکه پرداخت کشور اظهار کرد: امروز ماهانه حدود ۴ میلیارد و ۸۶۰ میلیون تراکنش به ارزش نزدیک به ۲۰ همت در شبکه شاپرک پردازش میشود؛ حجمی که با مدلهای سنتی نظارت و انطباق قابل مدیریت نیست. او تأکید کرد: کشف تقلب، مبارزه با پولشویی و مدیریت ریسک دیگر یک انتخاب لوکس نیست، بلکه شرط بقا، اعتمادسازی و رقابتپذیری در اکوسیستم پرداخت محسوب میشود.

ترکمن با تأکید بر ضرورت همکاری میان بازیگران صنعت گفت: بانکها، شرکتهای پرداخت، رگولاتور، استارتاپها و سرمایهگذاران باید در کنار یکدیگر حرکت کنند. بازار منتظر قانونگذاری نمیماند و اگر تنظیمگری همپای نوآوری پیش نرود، کاربران مسیر خود را پیدا میکنند. به گفته او، تنها با تکیه بر داده، هوش مصنوعی و رویکردهای نوین میتوان هم پاسخگوی الزامات رگولاتوری بود و هم سرعت نوآوری را حفظ کرد.

جمعبندی؛ آیندهای که راه بازگشت ندارد

آنچه در «رگمیت» دانشگاه صنعتی شریف برجسته بود، اجماع کمسابقه میان دانشگاه، صنعت و تنظیمگر بر یک واقعیت انکارناپذیر است: نظارت سنتی به پایان راه خود رسیده و تنظیمگری آینده، بدون داده، فناوری و نگاه ریسکمحور ممکن نیست. رویکردی که اگرچه با چالشهای زیرساختی، اقتصادی و انسانی همراه است، اما به باور حاضران، تنها مسیر ممکن برای حفظ سلامت و پایداری اکوسیستم مالی کشور به شمار میرود.

محمدرضا رزوان، دبیر علمی رویداد رگتک، با تأکید بر نبود تجربه بینالمللی قابل کپیبرداری برای توسعه رگتک در ایران گفت: نظام تنظیمگری پرداخت در کشوری با تنوع، گستردگی و پیچیدگی جامعه ایران، ناچار به پژوهش بومی است. به گفته او، تجربههای جهانی صرفاً میتوانند الهامبخش باشند و نه نسخه آماده.

رزوان با اشاره به نقش دانشگاه صنعتی شریف تصریح کرد: این دانشگاه با هدف حل مسائل واقعی ساخته شده و حضور افراد با تجربه در نظام پرداخت کشور، امکان همافزایی میان صنعت و دانشگاه را فراهم کرده است. او گستردگی، تنوع و سرعت تغییرات در نظام پرداخت ایران را دلیل اصلی ضرورت همکاریهای میانرشتهای و مشارکت بازیگران مختلف دانست و تأکید کرد که محدودیت زمان، بدون این همکاریها عبورپذیر نخواهد بود.

دانشگاه چگونه میتواند به تنظیمگری هوشمند کمک کند؟

سیدرضا میرنظامی، رئیس پژوهشکده سیاستگذاری دانشگاه صنعتی شریف، محور اصلی سخنان خود را بر نقش دانشگاه در کمک به صنعت تنظیمگری متمرکز کرد و گفت: پیشنیاز این همکاری، رسیدن به یک تعریف مشترک از رگتک است. به اعتقاد او، شکست بسیاری از پروژههای فناورانه نه به دلیل ضعف فناوری، بلکه بهدلیل نبود زبان مشترک میان مقررات، دادهها و سامانههاست.

میرنظامی سه نقش اصلی دانشگاه را در این مسیر تشریح کرد: نخست، نقش پژوهشی؛ جایی که باید مفاهیمی مانند شفافیت و توزیعپذیری بهعنوان استاندارد تعریف و قابل سنجش شوند تا نهتنها تصمیمها، بلکه فرآیند تصمیمگیری نیز شفاف و قابل دفاع باشد.

دوم، تربیت نیروی انسانی متخصص و پیوند دانشجویان با نیازهای واقعی صنعت؛ مسیری که به گفته او، انگیزه مهاجرت تحصیلی را کاهش میدهد و سوم، ایفای نقش مرجع علمی در نظام تصمیمگیری و سیاستگذاری، که بهصورت نانوشته سالهاست میان دانشگاه و حاکمیت برقرار است.

او با اشاره به تجربههای موفق سندباکس در دانشگاه صنعتی شریف، این محیطها را بستری مناسب برای آزمون نوآوری، پایداری سامانهها و توسعه مدلهای مبتنی بر الگوریتمها دانست و تأکید کرد دانشگاه در تعریف نوین خود، صرفاً تولیدکننده علم نیست، بلکه باید در خدمت حل مسائل جامعه باشد.

بانک مرکزی: نظارت سنتی دیگر امکانپذیر نیست

نوشآفرین مومنواقفی، معاون فناوریهای نوین بانک مرکزی، با اشاره به ریشههای تحول در مفاهیم نظارتی گفت: افزایش پیچیدگی قوانین و هزینههای سنگین عدم انطباق، بهویژه پس از بحرانهای مالی، و همچنین ظهور فناوریهای نوین و مدلهای جدید کسبوکار، عملاً امکان نظارت سنتی را از بین برده است.

او با بیان اینکه در سال ۲۰۲۴ بانکهای جهانی نزدیک به ۲۰ میلیارد دلار بابت عدم تطابق جریمه پرداخت کردهاند، افزود: این هزینهها زنگ خطری برای کل اکوسیستم مالی است. به گفته مومنواقفی، پارادایم نظارت هوشمند و دادهمحور یک مسیر غیرقابل بازگشت است.

معاون بانک مرکزی، هوش مصنوعی، یادگیری ماشین، کلانداده و بلاکچین را از پیشرانهای اصلی تنظیمگری نوین برشمرد و توضیح داد که سامانههای مدیریت تقلب، ریسک و شناسایی تراکنشهای نامتعارف، مبتنی بر همین فناوریها شکل گرفتهاند.

چالشهای رگتک در ایران؛ از زیرساخت تا سرمایهگذاری

مومنواقفی با مرور روند توسعه نظام مالی کشور گفت: دهه ۸۰، دهه ایجاد زیرساختهای ملی مانند شتاب، ساتنا و پایا بود و در ادامه، تمرکز بر نظارت افزایش یافت؛ شاپرک نیز بهعنوان یکی از نخستین دروازههای نظارت بر تراکنشها شکل گرفت. اما امروز، با ظهور کسبوکارهای پلتفرمی و اکوسیستمهای متنوع، این ساختارها دیگر پاسخگو نیستند.

او چالشهای اصلی رگتک در ایران را قدیمی بودن زیرساختهای سختافزاری و نرمافزاری بانکها، نبود توجیه اقتصادی روشن برای سرمایهگذاری در رگتک، ابهام در حکمرانی و آییننامهها و کمبود نیروی متخصص، بهویژه در حوزه هوش مصنوعی عنوان کرد و بر لزوم کمرنگکردن این چالشها از طریق حمایت و مشارکت فعال تنظیمگران تأکید کرد.

بانک ملت؛ عبور از چکلیست به مدیریت ریسک پویا

سیدمحمدحسین محمودی، مدیرعامل امور فناوری اطلاعات بانک ملت، با اشاره به فاصله میان مقررات و اجرای واقعی آنها گفت: جرایم مالی پیچیدهتر شدهاند و رویکردهای مبتنی بر چکلیست دیگر پاسخگو نیستند. او نمونههایی عینی از پولشویی، معاملات صوری، حسابهای اجارهای و سوءاستفاده از وکالتها را تشریح کرد که با ظاهر قانونی انجام میشوند اما ماهیت پرریسک دارند.

محمودی با اشاره به ابلاغ «سند ملی ارزیابی ریسک کشور» در خرداد ۱۴۰۳، این سند را فرصتی مهم برای شبکه بانکی دانست و توضیح داد که بانک ملت استراتژی خود را بر شناسایی پویا و سیستمی ریسک مشتری، خدمت و کانال ارائه خدمت بنا کرده است؛ بهگونهای که سطح ریسک، نوع تعامل بانک با مشتری را در لحظه تعیین میکند.

او همچنین از همکاری با شرکتهای فناور و استارتاپها در حوزه تجمیع تحریمها، شناسایی حسابهای اجارهای و ایجاد هشدارهای هوشمند خبر داد و تأکید کرد که بانک ملت آمادگی شنیدن و بهکارگیری پیشنهادهای نوآورانه را دارد.

شاپرک و تجربه کشف تقلب هوشمند در مقیاس ملی

سید امیرحسین شبیری، مدیرعامل شاپرک، با اشاره به تجربههای این شرکت در کشف تقلب هوشمند گفت: با حجم بالای تراکنشها، تنظیمگری سنتی عملاً غیرممکن است. او کشف پایانههای خارج از کشور، دستگاههای کلونشده و الگوهای پیچیده تخلف را نمونههایی از چالشهای جدی شبکه پرداخت دانست.

به گفته شبیری، شاپرک با اتکا به تحلیل دادههای میدانی، رفتارشناسی پذیرندگان، گراف روابط تراکنشی و همکاری با نهادهایی مانند مرکز اطلاعات مالی، پلیس فتا و شرکتهای پرداخت، توانسته مدلهایی برای شناسایی و مسدودسازی تقلب ایجاد کند. او تأکید کرد این فرآیندها نیازمند پردازش سنگین داده و نگاه ۳۶۰ درجه به اکوسیستم پرداخت است.

لزوم ساختن گنبد آهنین اقتصاد ایران

احسان ترکمن، مدیرعامل شرکت پرداخت الکترونیک کیش (سپ)، نیز در نخستین رویداد سالانه رگتک ایران «رگمیت» با تأکید بر ضرورت همزمانی نوآوری و تنظیمگری گفت: مطالبه همیشگی صنعت از رگولاتور این بوده که اجازه داده شود نوآوری مسیر طبیعی خود را طی کند. به گفته او، توسعه نوآوری بهطور طبیعی با برخی عدمانطباقها همراه است، اما این موارد را میتوان پس از عبور محصول از مرحله آزمایشی و در یک بازه زمانی مشخص، متناسب با پیچیدگیها، اصلاح و با الزامات رگولاتوری منطبق کرد.

ترکمن با بیان اینکه سختگیری از ابتدای مسیر توسعه محصول، زمان ورود به بازار را افزایش میدهد، افزود: اگر قرار باشد از همان ابتدا تمام ایرادها و الزامات اعمال شود، تایمتومارکت از دست میرود و این موضوع فضای فعالیت را برای شرکتهای نوآور ناامیدکننده میکند. در حالی که میتوان با تعریف دورههای گذار ۶، ۱۲ یا ۱۸ ماهه، محصول را تکمیل و همزمان الزامات رگولاتوری را اعمال کرد تا پس از عرضه نهایی، نیازی به اصلاحات پرهزینه و زمانبر نباشد.

مدیرعامل سپ با اشاره به پیچیدگیهای فنی محصولات پرداخت تأکید کرد: بازگشت به عقب و اعمال اصلاحات پس از نهایی شدن محصول، گاهی خود به چند ماه زمان نیاز دارد و عملاً توسعه را متوقف میکند. او افزود: در مدلهای سنتی، نظارتها اغلب پسرویدادی و واکنشی هستند؛ یعنی بعد از وقوع تخلف وارد عمل میشوند. این رویکرد شکننده است، نرخ بالای هشدارهای مثبت کاذب ایجاد میکند و در نهایت نارضایتی مشتریان را به دنبال دارد.

ترکمن با اشاره به نقش هوش مصنوعی در تغییر این وضعیت گفت: استفاده از هوش مصنوعی و یادگیری ماشین، امکان حرکت از نظارت واکنشی به نظارت پیشگیرانه را فراهم میکند و این موضوع دیگر یک انتخاب نیست. به گفته او، بر اساس استانداردها و برآوردهای جهانی، تا سال ۲۰۲۸ اندازه این بازار به حدود ۵۷۵ میلیارد دلار میرسد و پیشبینی میشود ریسک پولشویی و تقلب تا ۱۰ برابر افزایش یابد؛ در حالی که تجربه بانکهای پیشرو نشان داده بیش از ۹۰ درصد تقلبها با ابزارهای هوش مصنوعی قابل شناسایی بوده، هشدارهای مثبت کاذب ۶۶ درصد کاهش یافته و هزینههای عملیاتی مقرراتی نیز تا ۴۰ درصد کمتر شده است.

او با تشریح الزامات فنی این رویکرد توضیح داد: در شبکههای پیچیده پولشویی که تراکنشها بهصورت عنکبوتی از چندین کارت به یک حساب و سپس به یک مقصد مشخص منتقل میشوند، سیستمهای هوشمند باید بتوانند در کمتر از ۱۰۰ میلیثانیه تصمیم بگیرند که یک تراکنش تأیید، رد یا برای بررسی بیشتر برچسبگذاری شود. این فرآیند شامل ورود تراکنش، پردازش جریان داده و تصمیمگیری بلادرنگ در سامانههای مبارزه با پولشویی و کشف تقلب است.

ترکمن در عین حال به چالشهای این مسیر نیز اشاره کرد و گفت: کمبود نیروی انسانی متخصص در تقاطع قوانین، داده و هوش مصنوعی، نگرانیهای جدی درباره حریم خصوصی و امنیت دادههای حساس، و محدودیتهای بومی و ناشی از تحریمها از جمله موانع توسعه این حوزه هستند. به گفته او، توسعه بومی دانش و سرمایهگذاری در آموزش نیروی انسانی، پیشنیاز عبور از این چالشهاست.

مدیرعامل سپ با اشاره به حجم بالای تراکنشها در شبکه پرداخت کشور اظهار کرد: امروز ماهانه حدود ۴ میلیارد و ۸۶۰ میلیون تراکنش به ارزش نزدیک به ۲۰ همت در شبکه شاپرک پردازش میشود؛ حجمی که با مدلهای سنتی نظارت و انطباق قابل مدیریت نیست. او تأکید کرد: کشف تقلب، مبارزه با پولشویی و مدیریت ریسک دیگر یک انتخاب لوکس نیست، بلکه شرط بقا، اعتمادسازی و رقابتپذیری در اکوسیستم پرداخت محسوب میشود.

ترکمن با تأکید بر ضرورت همکاری میان بازیگران صنعت گفت: بانکها، شرکتهای پرداخت، رگولاتور، استارتاپها و سرمایهگذاران باید در کنار یکدیگر حرکت کنند. بازار منتظر قانونگذاری نمیماند و اگر تنظیمگری همپای نوآوری پیش نرود، کاربران مسیر خود را پیدا میکنند. به گفته او، تنها با تکیه بر داده، هوش مصنوعی و رویکردهای نوین میتوان هم پاسخگوی الزامات رگولاتوری بود و هم سرعت نوآوری را حفظ کرد.

جمعبندی؛ آیندهای که راه بازگشت ندارد

آنچه در «رگمیت» دانشگاه صنعتی شریف برجسته بود، اجماع کمسابقه میان دانشگاه، صنعت و تنظیمگر بر یک واقعیت انکارناپذیر است: نظارت سنتی به پایان راه خود رسیده و تنظیمگری آینده، بدون داده، فناوری و نگاه ریسکمحور ممکن نیست. رویکردی که اگرچه با چالشهای زیرساختی، اقتصادی و انسانی همراه است، اما به باور حاضران، تنها مسیر ممکن برای حفظ سلامت و پایداری اکوسیستم مالی کشور به شمار میرود.